- 注册

-

全球注册

-

年检报税

-

年检报税

- 当前位置

2020年美国报税新规调整详解

2019/10/24 来源:http://www.acius.org 编辑:Administrator

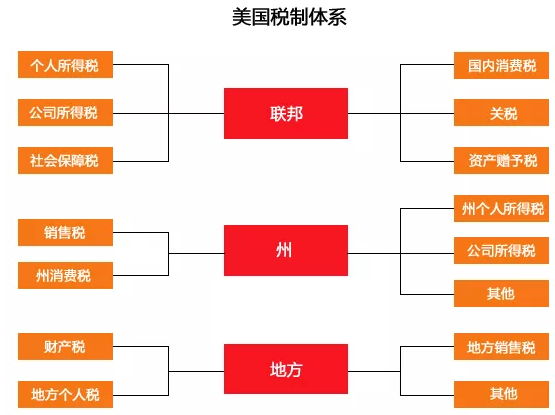

美国税收实行的是由联邦、州和地方(县、市)分别立法和征管,联邦以所得税、州以销售税、地方以财产税为主体的税收制度。

三级政府各自行使属于本级政府的税收立法权和征收权;联邦与州各有独立的税收立法权,地方税收立法权在州,州的税收立法权不得有悖于联邦利益和联邦税法。

美国的税收管理体制分为联邦、州及地方政府三级。联邦政府征收所得税、销售税、遗产税与赠与税,大多数州及地方政府征收专营权税、所得税、销售税、财产税、遗产税与赠与税。

各级收入税率调整及标准扣除额:

其它调整:

替代性最低税(Alternative Minimum Tax,简称AMT)豁免金额,单身为71,700美元,夫妻联合申报为111,700美元。

2019税务年度,雇主可提供免税交通开支福利(Qualified Transportation Fringe Benefit)上限为$265/月。

2019年抚养3名以上子女的夫妻,联合申报时可以享有EITC为6,557美元。

学生贷款利息抵免:学生贷款利息抵免金额为2,500美元,但是单身AGI超过8.5万美元(夫妻合并申报AGI超过17万美元),不能享有这项抵免。

2019年领养儿童的纳税人,可以享有的税收抵免上限14,080美元。

2019年没有加入医保者,不会受到惩罚,不需要缴罚款。对没有纳保的成人来说,这意味着至少节省了695美元。

2019年,赠与税及遗产税免税额为每人1,140万美元,大于2018年的1,118万美元。超过免税额者,应缴40%的赠与税及遗产税。

2019税务年,豁免报税海外收入金额为$105,900。

2019日历年,赠予额在$15000以下的,不用收税。