- 注册

-

全球注册

-

注册公司

-

注册美国公司

- 当前位置

想在美国投资经营?注册公司及报税有这些讲究..

2019/11/14 来源:http://www.acius.org 编辑:Administrator

注册公司和确认签证身份是在美国创业投资经营的第一步,那么在这个过程中有哪些问题值得注意?

注册美国公司的注意事项

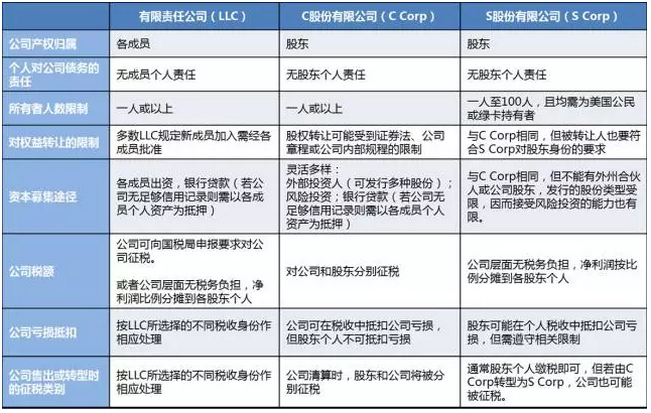

美国公司最常见的注册类型有:

LLC、C Corporation(C Corp)、S Corporation(S Corp)、Sole

proprietorship和Partnership等这几种。

外国人(不是美国公民,也不是绿卡持有者)成立公司可以选择C Corp或LLC。

值得注意的是,不同的投资项目也会影响公司类型的选择:

如果外国人在美国成立IT公司、进出口贸易,投资旅馆等,很多选择C Corp。

C Corp虽有双重赋税,但有些做法可以减轻双重赋税的影响。

在美国成立公司初始阶段,先找到负责专业的代理服务机构,确立最适合的公司类型和税收结构,会为今后发展省去非常多的麻烦。

注册美国公司常见问题:

Q 1:对于跨境电商的创业公司,注册地的选择有什么需要注意的呢?

A 1:跨境电商主要考虑的是当地这个税收,以及运输报关等问题。因为这是实体运营,肯定要以运行地为准来考虑,去了解当地工商法规和许可。

Q 2:我现在有一个LLC和一个C Corp,我想把C Corp转成LLC,是不是不交SCC的费用就自动停止营业了,还是需要做什么特殊的关停手续?C

Corp如果换成LLC以后,那么创立时间应该是以之前的C Corp创立时间为准吗?

A 2:公司是一个独立的法人。如果不交费用,公司不会自动关闭。关闭公司是有专门的程序。

你在哪儿注册,就去当地经过特定的程序关闭公司。

如果你把C Crop换成LLC,只是公司结构的变化。公司还是以原本的创立时间为准,这公司的历史是可以被连贯查询的。

Q 3:在公司注册前,前期准备算打工吗?比如联系供货商,填写并提交公司申请。

A

3:填写并提交公司申请是没有问题的。

注册公司相当于也是一种投资行为,它跟运营没有关系,不用担心。

可以由你去联系供货商,但是最终的那个对接人必须是员工,而不是你。

美国公司报税注意事项

在美国公司的报税注意事项中,我们主要讲有限责任公司报税部分。

1、LLC:

在默认情况下,LLC不会被IRS认为是报税个体进行报税。

简单的来说,就是在报税的时候LLC本身将不会以公司的身份参与税金缴纳,而是直接计入企业公司老板的个人所得税进行报税。

换句话说,公司收入直接计入个人收入,按照个人收入进行报税。

(1)LLC创始人的人数会影响其报税的方式。当公司只有一个创始人时,公司使用Form 1040 Schedule

C进行报税。当有两个创始人时,公司则按照Partnership的方式进行报税。

(2)LLC的盈利和亏损是pass-through给股东的,和每个股东的个人所得税一起报。

(3)LLC的收入是全部要交payroll tax(也叫employment tax)这个包括SSN + medicare

tax,有15.3%的税率。

2、C Corporation:

C Corp是股份有限公司的标准型公司。

根据美国的法律,如果想要成立一家公司,除非特别申请,公司默认形式为C

Corp。

在报税时,C Corp是作为独立的法人实体进行报税。

(1)C Corp报税时,需要填写Form1120按照企业进行报税,不论收入多少,税率为净利润的21%;

(2)C

Corp和公司股东面临着被IRS双重征税的问题。简单的来说,就是挣到的钱要按照公司交一次税,然后这笔钱从公司里拿出来,股东也必须缴纳个人所得税。所以C

Corp报税时一定要做好报税计划,进行合理避税。

3、S Corporation:

S Corp企业本身并不需要缴纳税金,但股东将会依照公司的盈利或者亏损缴纳税金,报税时所填写的税表是Form

1120-S。报税规则相对复杂,如果一个公司在多州有业务运营的话,将会面临比较复杂的报税规则。

美国减税政策实施后的注意事项

上海财经大学国际工商管理学院(商学院)的教授林珏在经济杂志-《美国减税政策实施后初效分析与评述》篇中,对美国减税政策表示:

对企业而言,减税政策对公司业务收入造成影响的条款主要有三个。

1、外国收入累计一次性视同遣返税。

根据新法案,美国跨国公司无论是否将国外累积的收入遣返回美国,均视为已经遣返,税率为现金及现金等价物收益的15.5%,为非流动资产收益的8.0%,母公司可以选择在八年内分期缴纳该税。

在国民收入和产品账户中视同遣返税,被归类为企业向政府资本转移。

2、公司税率降低。

从2018年第一季度开始,税法将国内名义企业税率从35%改为21%,这将减少企业缴纳的税款,但不会影响国民收入总额(GDI),因为税前利润包括在GDI中。

3、美国跨国公司税收。

对于美国跨国公司来说,新税法将税收制度从全球体系转移到本土体系。

在全球体系下,公司在海外的所有利润均按美国法定企业税率征税,这些税收被推迟到利润被遣返带回美国;在国民收入和产品账户中,汇回的利润被归类为来自世界其他地区的股息。

而在新修改的本土税收制度下,公司不再对遣返的美国资金征税,但它们可能需要缴纳新的税:

一是全球无形低税所得税(GILTI),这是对外国子公司超额收入征收的最低税,对超过有形企业资产收益率的部分征收10%的税;

二是基础侵蚀反滥用税(BEAT),适用于向关联方支付过多利息或服务款项的公司的替代最低税。

上述三项条款显示出,新税法有助于降低企业税收,增加企业利润,促使美国海外公司的利润返回美国,并且有助于吸引外商直接投资美国。

美国的减税政策使得企业所得税下降,相应企业利润应该有所增加;个人可支配收入增长;制造业领域外商直接投资增加;制造业增值规模有所扩大。

总的来讲,新收税政策在企业所得税下降、一段时间公司利润增加、制造业增加值提高、美国外商直接投资增加等方面起到了一定的刺激作用。