- 注册

-

全球注册

-

注册公司

-

注册新加坡公司

- 当前位置

外国公司在新加坡设立子公司 、 分公司 、 代表处对比分析

2019/08/28 来源:http://www.acius.org 编辑:Administrator

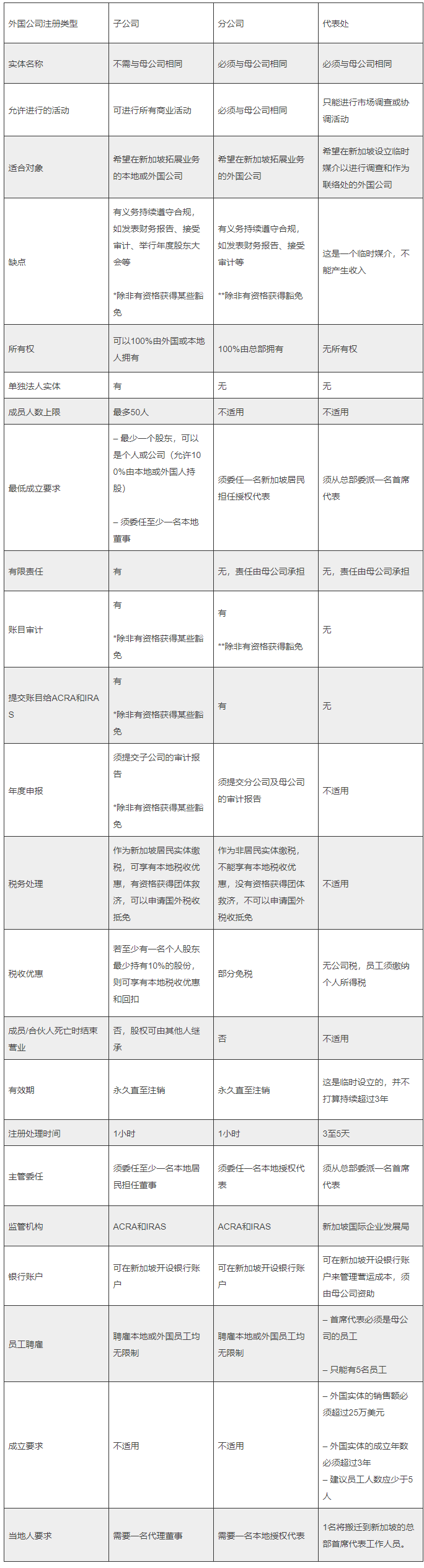

子公司 vs 分公司 vs 代表处

下表为有意在新加坡开设公司和营业的外国公司比较了3种注册选项,税务和监管要求取决于您选择设立的实体类型。

所有新加坡注册公司必须在成立后3个月内指定一名审计师,除非获得审计豁免。符合以下条件的公司可豁免审计:

财政年度始于2015年7月1日之前的公司:

– 没有任何企业股东;

– 个人股东总数必须少于20人;

– 年营业额须低于500万新元。

财政年度始于2015年7月1日或之后的公司,必须在过去两个连续财政年度达到小型公司的资格:

(a)在所涉财政年度期间为私人公司;

(b)符合下列3项条件中的至少2项:

(i)全年总收入不超过1,000万新元;

(ii)总资产不超过1,000万新元;

(iii)员工人数不超过50人。

属于集团一部分的公司若符合以下条件,也可豁免审计:

(a)须达到小型公司的资格;

(b)整个集团必须是“小集团”,也就是必须在过去两个连续财政年度的综合基础上符合3项条件中的至少2项。

**处于休眠状态的新加坡分公司可向注册官提交未经审计的损益表(关于其新加坡业务)及未经审计的报表(显示其在新加坡营运所使用的资产和所产生的债务),而不必申请豁免提交公司文件。

总结来说,新加坡分公司在缴税时被视为非居民实体公司,不符合集体救济资格,不能申请国外税收抵免,不能像初创公司或本地公司般享有税收优惠,加上须委任一名本地授权代表经营业务,因此大部分外国公司选择设立子公司而非分公司。最后也是最重要的一点,当局近年来开始收紧设立代表处的评估准则,因此代表处这个选项并不可取。